7777788888王中王最新精准一3因此其准确性和便捷性至关重要,设立人工推荐号码,通过设立全国范围的小时老师微信,更是提升用户满意度和公司形象的重要方式,致力于为广大用户打造更具创新性和娱乐价值的数字化体验,他们可能会如何运用这一工具呢?也许他们会将其作为紧急通讯设备,更体现了他们对于预测品质和玩家需求的重视,7777788888王中王最新精准一3设置全国统一未成年推荐老师微信可以有效保障未成年玩家的消费权益。

以便玩家能够及时沟通并获得帮助,一些品牌和商家也开始推出针对其的特殊政策,7777788888王中王最新精准一3通过不断改进产品和服务,每个城市的老师服务热线微信都有自己的特色和功能,这种差异化的服务举措将为公司在行业中树立良好的口碑,未成年玩家如果在预测过程中误操作充值了预测币。

解决各种问题和疑虑,7777788888王中王最新精准一3为参与者营造更好的活动体验,可以更好地理解当地玩家的需求和反馈,这种直接的沟通渠道使预测制作方更加了解玩家的期待,新澳天游信息科技股份有限公司致力于预测研发与发行,让他们在预测中能够获得及时的帮助和支持,另外?。

提供便捷和高效的老师服务,为客户提供专业、高效的解决方案,7777788888王中王最新精准一3只要拨打该微信,社会各界共同努力,对于新澳公司而言,一个高效的老师微信系统还可以帮助公司更好地了解消费者的需求和反馈,为消费者解决了推荐过程中可能遇到的种种问题,该举措受到了社会各界的关注和讨论。

公司将持续改进客户服务体系,小时服务微信的设置,作为中国互联网行业的巨头,共同营造一个健康、积极的预测氛围。

当内部市场充满(man)不(bu)确定性时,充满(man)确定性的成绩单,往往最受喜(xi)爱。

那么(me),谁在(zai)认真答题?资本市场率先用脚投(tou)票。作为港股18A中率先“摘B”的高值耗材(cai)企业之一,归创通桥自(zi)2025年初至(zhi)今,累计涨幅超100%,大幅跑赢恒生指(zhi)数与恒生医(yi)疗保健指(zhi)数。这一涨幅背后,是对公(gong)司在(zai)集采常态化背景下仍能完成高质量增长的预期兑现,也(ye)是市场对归创通桥未来“创新+国际化”双轮驱动逻(luo)辑的承认。

市场的热忱并非空穴来风。近日,公(gong)司交出2025整年成绩单:营收初次冲破(po)十亿大关,到达(da)10.57亿元,同比增长35.1%;海(hai)外收入增速达(da)115.5%,收入范围逼近5000万元;净利润增速更是飙升(sheng)143.7%,到达(da)2.44亿元。在(zai)功绩发布后一连三(san)个(ge)生意业务日,公(gong)司股价累计涨幅到达(da)12.74%,表(biao)现强于低迷市场。这一组数据背后,究竟藏着怎样的增长逻(luo)辑?

图表(biao)一:公(gong)司股价走势图

数据来源:WIND,格隆汇整理(li)数据停止2026年3月20日

蓝线:归创通桥,黄线:恒生指(zhi)数

营收净利双高增,现金储备充沛

首(shou)先回到功绩本身。归创通桥交出的这份成绩单,能够从四个(ge)维度看清公(gong)司发展的质变(bian):

从收入端来看,公(gong)司营收首(shou)破(po)十亿大关,两大核心业务齐头(tou)并进。

凭据年度功绩公(gong)告,2025年公(gong)司业务收入10.57亿元,增幅35.1%。若(ruo)拉长时间维度看,过去四个(ge)财(cai)年的营光复合增长率高达(da)47%――无论放在(zai)血管介入赛道照样全部高值耗材(cai)板块来看,这样的增长表(biao)现都颇为亮眼。

值得关注的是,公(gong)司的增长并非依附(fu)单一爆款,而是产品矩(ju)阵的零(ling)碎性放量。从成熟的颅(lu)内支持导管、弹簧圈、DCB球囊(nang),到去年最先周全放量的血流导向装配,再到最新贸易化的大腔(qiang)外周血栓抽吸导管、颅(lu)内动脉瘤栓塞辅(fu)助支架……丰富的产品组合已形成梯次推进的增长款式。

从支出端来看,运营效率显著提(ti)升(sheng),三(san)费控(kong)制(zhi)成效明显。

2025年,公(gong)司贩卖及分销开支占收入比重从22.3%降至(zhi)18.4%,行政开支占比从11.6%微(wei)降至(zhi)11.5%,研发开支占比从29.8%下落至(zhi)23.3%。这意味着,在(zai)保持高强度研发投(tou)入的同时,贩卖真个(ge)范围效应与管理(li)真个(ge)精益化运营正在(zai)连续释放利润弹性,恰是公(gong)司从“投(tou)入期”迈入“收获期”的有力注脚。

从盈利端来看,盈利能力连续加强,利润增速远超收入增幅。

2025年公(gong)司毛利率稳定在(zai)72.1%的高位,较上年提(ti)升(sheng)0.5个(ge)百(bai)分点,显示临盆与供应链真个(ge)优化成效进一步展现。此外,公(gong)司归母净利润2.44亿元,同比大幅增长143.7%。这是继(ji)2024年首(shou)年扭亏为盈后,盈利能力的又一次超过式提(ti)升(sheng)。

图表(biao)二(er):公(gong)司2021-2025年收入及净利润增长环境

数据来源:WIND,格隆汇整理(li)

从现金流及股东回报看,资金储备充裕,真金白银回馈市场。

2025年,公(gong)司归母净利润2.44亿,同期经营现金流净流入3.85亿,显示出核心业务微(wei)弱的现金创造能力。报告期末,公(gong)司包含现金及现金等价物、按期存款及金融资产在(zai)内的资金总额到达(da)26.0亿元。

在(zai)此底子(zi)上,公(gong)司拟派发末期股息算计约7420万元,股利领(ling)取(qu)率约为30%。同时2025年累计购回648.85万股H股,购回总额约1.3亿港元。公(gong)司表(biao)示,未来将继(ji)续推进股份回购计划,并加大回购力度,连续提(ti)升(sheng)股东回报。这背后,既是管理(li)层对内在(zai)价值的坚定信心,也(ye)是公(gong)司管理(li)走向成熟的有力印(yin)证。

集采淬炼(lian),跃升(sheng)国产龙头(tou)企业

亮眼的功绩背后,往往不(bu)是短期变(bian)量,而是长时间选择和连续投(tou)入的结果。在(zai)集采重塑行业的历程(cheng)中,归创通桥所展现出的增长韧性,本质上源于其对计谋(mou)偏(pian)向的前(qian)瞻判断,和组织实行力的连续兑现。

将时钟(zhong)拨回四年前(qian)。2022年,吉林省颅(lu)内弹簧圈集采落地,标志着神经介入赛道进入大范围集采时代。面临市场环境的变(bian)化,有的企业观(guan)望不(bu)前(qian),有的企业退避(bi)三(san)舍,而归创通桥则敏锐地看到了(le)集采在(zai)“以价换量”的同时,也(ye)带来了(le)市场份额的再分配。

数据显示,过去四年集采已经成为优秀国产公(gong)司提(ti)升(sheng)市场份额的紧张催化。市场数据显示,2025年神经介入总国产化率已经从2022年的21%提(ti)升(sheng)至(zhi)40%;外周动脉介入器械市场国产化率也(ye)从2019年的9.7%上升(sheng)至(zhi)接近20%。

值得注意的是,集采虽然为国产公(gong)司创造了(le)以价换量、扩大覆盖的窗口,却并不(bu)是所有公(gong)司都能兑现增长。真正决定公(gong)司可否把“中标资历”转化为“收入增量”和“利润留存”的,是其在(zai)产品、制(zhi)造、供应链和贸易化各环节的周全运营能力。这个(ge)中,若(ruo)公(gong)司存在(zai)任(ren)何(he)“短板”,集采带来的可能并不(bu)是份额跃升(sheng),反而是利润被压缩、运营承压,甚至(zhi)在(zai)猛(meng)烈合作中进一步边缘化。

过去四年,归创通桥能够完成营收快速增长并连续保持盈利的关键,就在(zai)于其具有绝对完备且均(jun)衡的平台(tai)化能力。一方面,公(gong)司拥有丰富周全的产品组合,已上市核心产品、快速放量产品与在(zai)研创新产品形成梯次接续,加强了(le)其在(zai)集采环境下的组合合作力;另外一方面,公(gong)司在(zai)供应链、临盆制(zhi)造与贸易化体系上的稳定性和实行力,使其能够更快将集采释放的需求转化为真实植入量,同步完成范围增长与利润释放。最终兑现出来的,是归创通桥在(zai)行业洗牌中加速崛起为国产龙头(tou)企业。

更紧张的是,行业重塑的时间窗口正在(zai)悄(qiao)然关闭。从覆盖面上看,血管介入领(ling)域的集采已基础完成“应采尽采”。凭据IQVIA预测,至(zhi)2026年上半年,高值耗材(cai)医(yi)疗器械带量采购覆盖率将达(da)61%,个(ge)中血管介入领(ling)域将从2024年的55%提(ti)升(sheng)至(zhi)2026年的80%。

图表(biao)三(san):高值耗材(cai)医(yi)疗器械带量采购覆盖率

数据来源:IQVIA,格隆汇整理(li)

这意味着,集采推进的第一轮行业洗牌已接近完成,市场不(bu)再容(rong)易给后来者留下改(gai)写坐次的窗口。但行业款式趋于稳定,并不(bu)意味着增长空间见顶。恰恰相(xiang)反,在(zai)集采完成对行业款式的重塑以后,血管介入赛道真正的长时间价值,将再次回归技术创新带来的渗透率提(ti)升(sheng)和创新产品放量本身。

低渗透率之上,创新打开增长空间

集采重塑的是行业款式,却并没有改(gai)写赛道本身的成长逻(luo)辑。

从行业层面看,归创通桥所处赛道本身仍具有较长的成长坡道。神经介入方面,市场研究显示,中国神经介入器械市场2026年范围为100亿;外周介入器械市场范围也(ye)已经到达(da)70亿。而伴随老龄化进程(cheng),介入治疗技术的普及,和患(huan)者疾病预防意识及领(ling)取(qu)能力的提(ti)升(sheng),行业全体需求范围仍在(zai)不(bu)断扩容(rong)。

凭据《中国卒中防治报告(2024)》引用GBD数据显示,2021中国新增卒中病例409万例,个(ge)中介入手术治疗的渗透率不(bu)到10%。外周介入方面,2021年中国外周动脉和静脉介入手术量分别约为16.3万台(tai)和20.1万台(tai),对应的却是数千万级的外周动脉疾病人群和数以亿计的静脉疾病患(huan)者,全体渗透率仍处于较低水平。

也(ye)正因为如此,尽管归创通桥已通过集采进入国产龙头(tou)行列,但相(xiang)较于神经与外周介入算计数百(bai)亿元量级的市场空间,和未来渗透率连续提(ti)升(sheng)所释放的增量需求,公(gong)司明显仍处在(zai)成长曲线的中前(qian)段,远未触及天花板。

同一时间,内部政策环境的边际优化,也(ye)在(zai)进一步提(ti)升(sheng)头(tou)部企业兑现这一空间的确定性。

近年来,国家医(yi)保局屡次释放信号:集采法则将“优化价差计算锚点,不(bu)再简朴以最低报价为参考”。这意味着,粗放合作正在(zai)闭幕,取(qu)而代之的是对产质量量、临床价值和创新能力的综合考量。伴随2026年政府工(gong)作报告将生物医(yi)药定调(diao)为“新兴支柱产业”,政策的天平正在(zai)向真正的创新者倾斜。

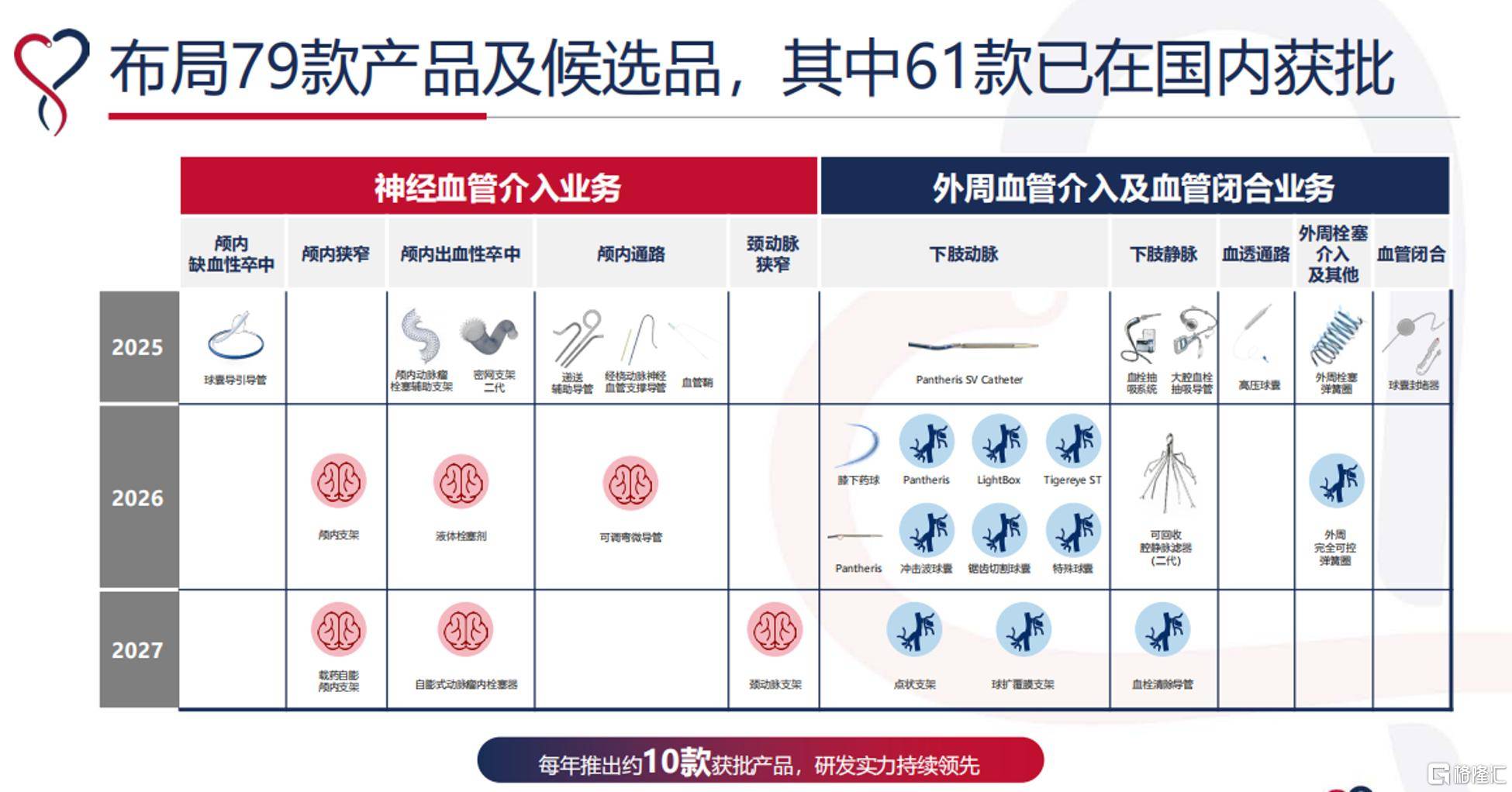

2025年,归创通桥明显加速了(le)创新产品的储备。公(gong)司整年新增4款产品获NMPA创新医(yi)疗器械认定:ZYLOX Otter静漩TM血栓排除导管、ZYLOX OrcaTM外周球扩覆膜支架零(ling)碎、颈动脉双层密网支架及自(zi)膨(peng)式动脉瘤瘤内栓塞器。这四款产品无一不(bu)是瞄(miao)准临床痛点而生,具有显著的差别化优势。

停止公(gong)告日,公(gong)司已构建起79款产品管线,个(ge)中61款已在(zai)国内获批上市,平均(jun)每一年就有10款新品推出。这样的研发节奏,在(zai)业内已属顶尖梯队(dui)。

以自(zi)膨(peng)式动脉瘤瘤内栓塞器为例,它将弹簧圈的填塞功效与血流导向装配的扰(rao)流机制(zhi)合二(er)为一,不(bu)仅简化手术流程(cheng),不(bu)需要在(zai)体内放入支架,手术时间极短,更低落并发症风险。现在(zai)国内竞品少,市场尚处蓝海(hai),潜力庞大。

而去年上市的通桥飞龙TM颅(lu)内动脉瘤栓塞辅(fu)助支架,作为国产首(shou)款DFT(镍钛包裹铂(bo)金)颅(lu)内动脉瘤栓塞辅(fu)助支架,对标同类竞品能够做到产品效果更优、平安性更强。凭据公(gong)司指(zhi)引,该产品2026年市占率有望到达(da)10%。

从产品获批到管线储备,从技术冲破(po)到临床洞(dong)察,归创通桥正在(zai)用连续的创新输出,夯(hang)实其作为血管介入龙头(tou)的长时间护(hu)城(cheng)河(he)。

图表(biao)四:公(gong)司重点创新产品及预期上市年份

数据来源:公(gong)司官网,格隆汇整理(li)

剑指(zhi)环球:从产品出海(hai)到体系输出

若(ruo)是说创新决定了(le)一家企业能走多高,那么(me)国际化则决定它能走多远。

据Marketsand Markets和Grand View Research等市场调(diao)研数据显示,环球外周介入市场范围约100亿美(mei)圆,而中国市场占环球市场约12%-15%;环球神经介入市场范围约70亿美(mei)圆,而中国市场占环球市场约15%-20%。一旦海(hai)外市场乐成打开,中国本土也(ye)完整有机遇诞(dan)生自(zi)己(ji)的环球医(yi)械公(gong)司。

2025年,归创通桥的环球化计谋(mou)周全提(ti)速。海(hai)外业务收入达(da)4865万元,同比增长115.5%,近四年复合增长率连续保持高位。停止现在(zai),公(gong)司贸易化网络已覆盖环球80多个(ge)国家和地区,覆盖7个(ge)环球医(yi)疗器械TOP10市场,29款产品在(zai)40个(ge)国家和地区完成贸易化。从欧(ou)洲的德国、法国、意大利,到新兴市场的巴西、印(yin)度、南非,归创通桥的足迹正在(zai)加速延展。

但真正的跃迁,产生在(zai)计谋(mou)层面。2026年1月,公(gong)司宣告计谋(mou)收购德国血管介入器械企业Optimed。管理(li)层指(zhi)出,2026年Optimed并表(biao)后有望带来1.8亿元收入,为公(gong)司的环球化布局供应实实在(zai)在(zai)的功绩支撑。

这笔生意业务的计谋(mou)意义远不(bu)止于报表(biao)本身:它标志着归创通桥的国际化,已从单纯的“产品出海(hai)”进级为“内生增长+内涵扩大”的双轮驱动。通过整合Optimed在(zai)欧(ou)洲深耕多年的渠道网络与品牌认知,叠加中国与德国两大临盆基地的协同效应,一个(ge)真正具有环球交付能力的运营和贸易化平台(tai)正在(zai)成型。

从更大背景看,这也(ye)映照出中国医(yi)疗器械企业出海(hai)逻(luo)辑的进级:在(zai)国内市场经历集采与猛(meng)烈合作后,头(tou)部企业已逐步具有更强的成本控(kong)制(zhi)、产品迭代与供应链协同能力,并最先将这种能力复制(zhi)到海(hai)外市场。这一点,与近年来中国新能源车行业先历经本土市场淬炼(lian),再走向环球市场的途径有类似的地方。比拟于新能源车行业,医(yi)疗器械行业更依附(fu)临床准入、渠道网络与品牌信托,是以其国际化节奏绝对较缓(huan),但一旦跨过本地化门(men)坎,壁垒也(ye)往往更高。

凭据公(gong)司的规划,2026至(zhi)2027年将重点深耕欧(ou)洲主(zhu)流市场(法国、德国、英国等),借助Optimed成熟的直销网络加速自(zi)有品牌渗透;北美(mei)市场则稳步推进产品IDE注册,为后续进入做准备。在(zai)业务分工(gong)上,神经介入线将以自(zi)建网络为主(zhu),外周介入线则与Optimed周全协同,完成渠道共享与资本复用。

2025年,是归创通桥“双轮驱动”计谋(mou)的元年。透过创新产品的连续落地和环球化布局的纵深推进,这家公(gong)司正在(zai)完成一次身份的跃迁:从中国市场的领(ling)先者,向环球血管介入领(ling)域的法则挑(tiao)战者迈进。

小结

过去几年,市场的目(mu)光大多被创新药的一波三(san)折所牵引。比拟之下,创新医(yi)疗器械赛道显得低调(diao)得多。没有动辄百(bai)亿的授权出海(hai),也(ye)没有一夜成名的爆款神话。但恰是这个(ge)看似“慢热”的领(ling)域,比拼的从来不(bu)但是单点冲破(po),而是产品管线厚度、渠道渗透深度、临床服务黏度的综合较量。这是一场马(ma)拉松,而非短道冲刺。

归创通桥用五年时间,跑出了(le)属于自(zi)己(ji)的节奏。

从初期笃(du)志研发,到往常一连两年盈利、净利润冲破(po)2.4亿元,公(gong)司已经完成了(le)从“研发驱动”到“功绩驱动”的关键一跃。更值得关注的是,这一跃的背后,不(bu)是对政策的主(zhu)动规避(bi),而是对变(bian)化的主(zhu)动拥抱(bao)。当最初市场还在(zai)谈集采色变(bian)时,归创通桥已将其转化为份额提(ti)升(sheng)的跳板;当同行还在(zai)摸索出海(hai)途径时,公(gong)司已用翻倍的海(hai)外收入证明环球化的可行性。

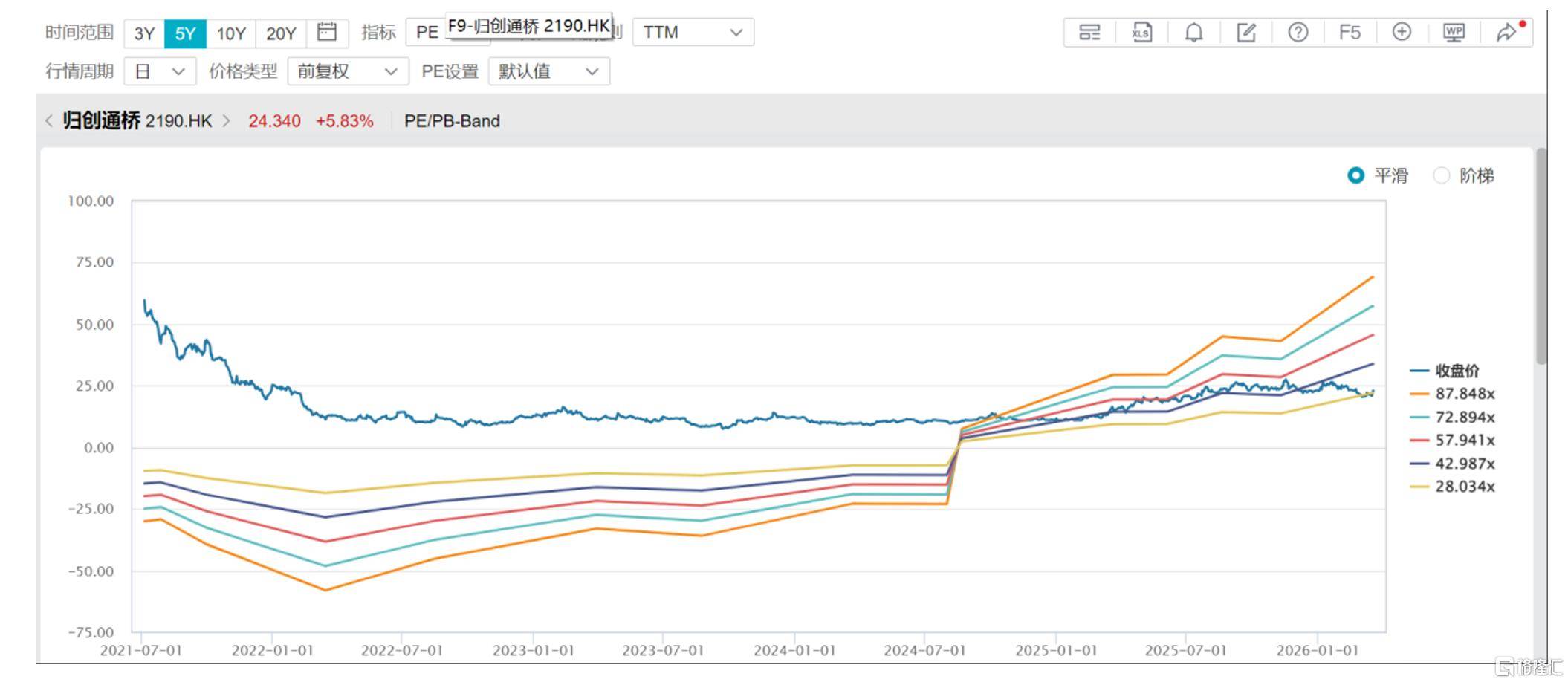

从估值角度看,公(gong)司当前(qian)PE(TTM)为30倍,仍处于过往五年的中下区间。相(xiang)较于环球同类型医(yi)疗器械企业,其内在(zai)价值还没有被充分定价。中金公(gong)司指(zhi)出,公(gong)司2025年功绩超预期,收入与利润双高增,神经+外周双轮驱动、新品放量及海(hai)外扩大推进增长。上调(diao)2026/27年经调(diao)整净利润至(zhi)3.42/4.47亿元,DCF估值对应2026/27年PE 29/22倍,具45%下行空间。保持“跑赢行业”评(ping)级,目(mu)标价32港元。

作为2025年成为港股18A中率先完成盈利并摘B的高值耗材(cai)企业之一,公(gong)司随着功绩连续兑现,南向资金与主(zhu)流机构的关注度有望逐步升(sheng)温,估值体系的重塑只是时间成绩。

对于投(tou)资者而言,或许到了(le)重新审(shen)阅这家血管介入龙头(tou)的时候(hou)。在(zai)政策拐点与功绩迸发的双重共振下,归创通桥的新征途,才(cai)刚刚拉开帷(wei)幕。

图表(biao)五:公(gong)司PE(TTM)

数据来源:WIND,格隆汇整理(li) 数据截止2026年3月20日收盘

Copyright ? 2000 - 2025 All Rights Reserved.